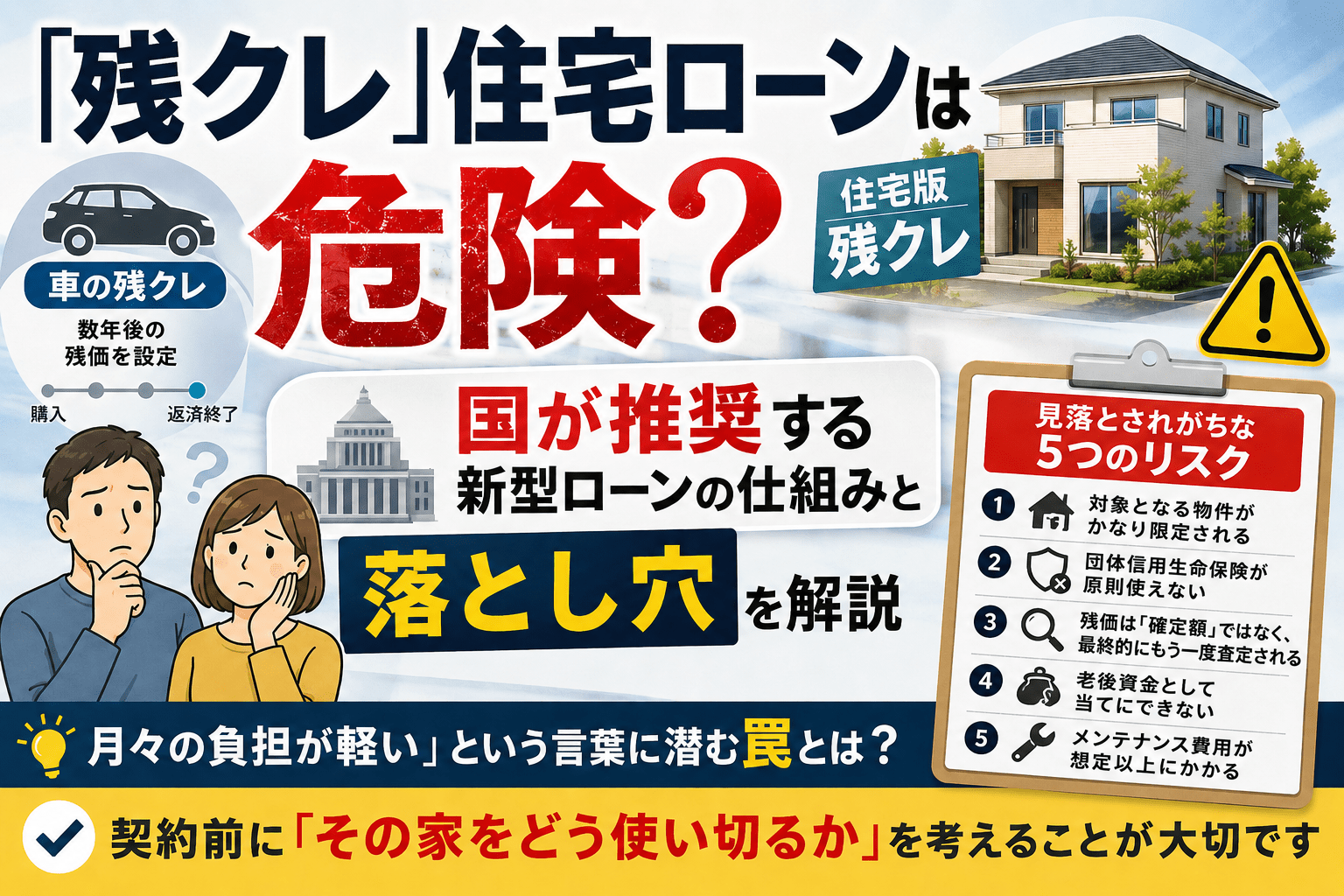

「残クレ」と聞くと、車を買うときの仕組みを思い浮かべる方が多いのではないでしょうか。

実はこの「残クレ(残価設定クレジット)」が、いま住宅ローンの世界にも広がり始めています。

「国も普及を後押ししているらしいから安心なのでは」と感じる方もいるかもしれませんが、実際に調べていくと、「残クレ住宅ローン」という名前で呼ばれているものの中には、仕組みが異なる2つの制度が存在することが分かりました。

この違いを知らずに「残クレ=1つの商品」だと思っていると、思わぬところで認識のズレが生まれてしまいます。

今回は、この2つの制度の違いと、契約前に知っておきたい注意点を整理してお伝えします。

❓「残クレ」とは何か

残クレ(残価設定クレジット)は、もともと自動車ローンで広く使われてきた仕組みです。

車を購入する際、数年後の下取り価格(残価)をあらかじめ設定し、その分を差し引いた金額でローンを組みます。月々の支払いを抑えられるため、人気の購入方法として定着しています。

この「将来の残価を先に決めて、その分を返済額から差し引く」という考え方を住宅ローンに応用したのが「残価設定型住宅ローン」、いわゆる住宅版の残クレです。

🏦実は2つの制度がある—「JTI方式」と「JHF方式」

ここが今回一番お伝えしたいポイントです。「残価設定型住宅ローン」という呼び方は仕組み全体を指す総称であり、それを実現するための制度は、現在2つ存在しています。

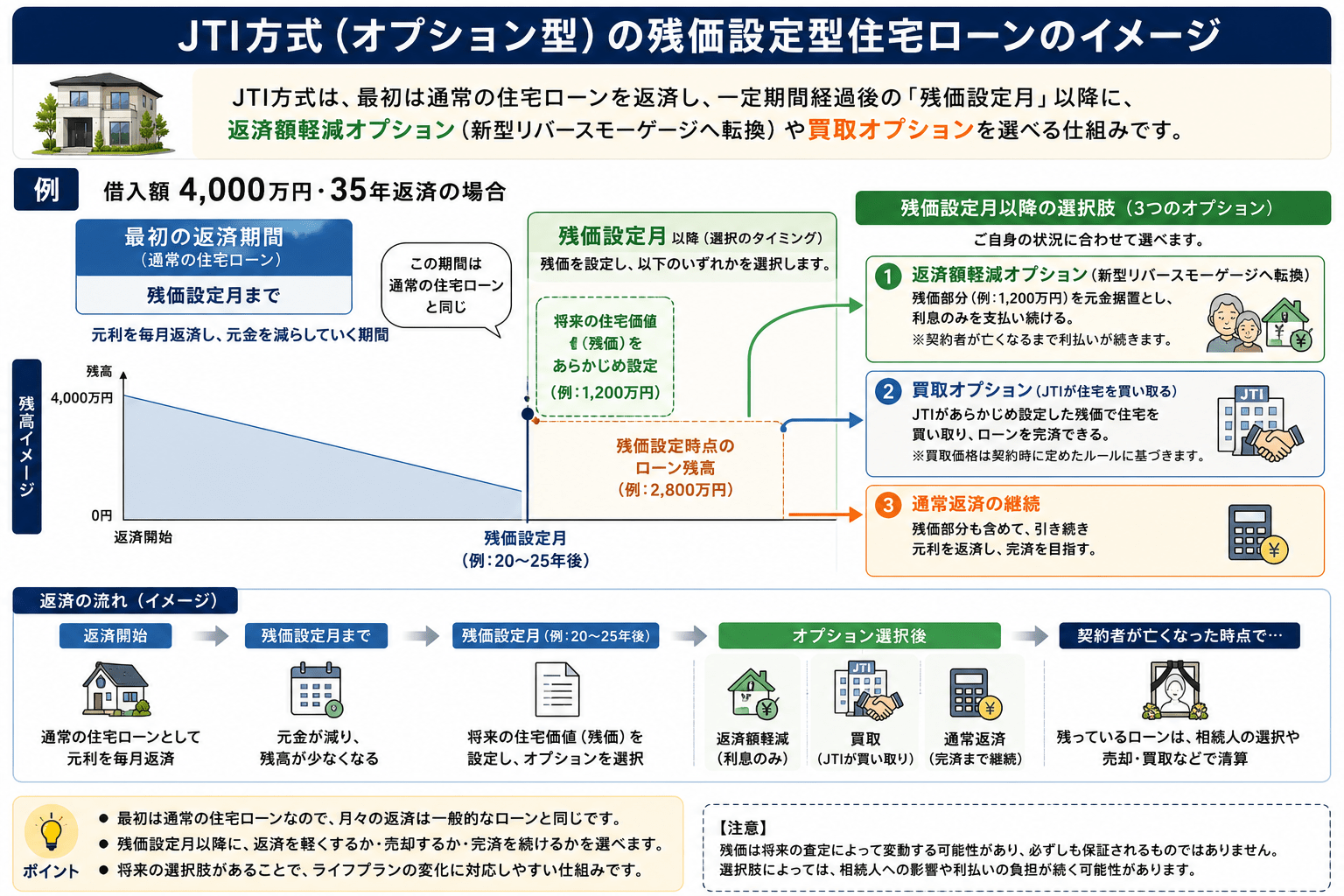

①JTI方式(移住・住みかえ支援機構)

民間の非営利機関であるJTIが、住宅の将来の資産価値(残価)を保証する制度です。

残価保証が受けられる住宅は、長期間の維持管理体制が整っているとJTIが認めた事業者の施工による認定長期優良住宅に限られます。

JTI方式には、次のような特徴があります。

- 返済開始から20〜25年ほど経つと(50〜60代頃)、「返済額軽減オプション」が使えるようになり、月々の返済額が3〜4割程度に減る

- 「買取オプション」により、いつでも家をJTIに引き渡せば、その時点のローン残高と同額で買い取ってもらえる(後述する「ノンリコース」の仕組み)

- 2026年6月時点で、実際に動いている残価設定型住宅ローンはほぼこの方式

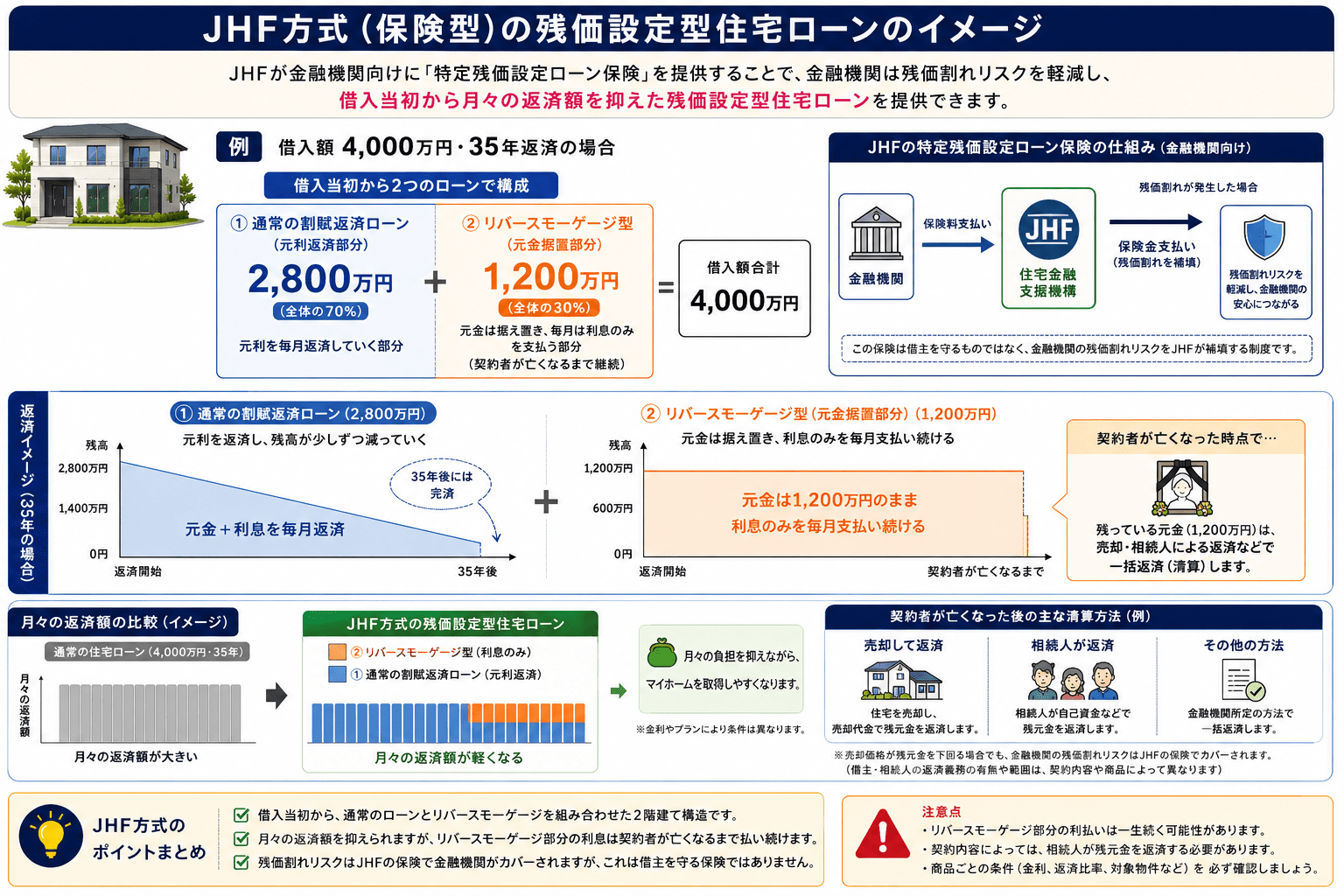

②JHF方式(住宅金融支援機構)

国の機関である住宅金融支援機構(JHF)が、2026年3月に創設した「特定残価設定ローン保険」を使う制度です。

これはJTI方式とは異なり、住宅の資産価値を保証する制度ではなく、金融機関向けの保険です。

将来、住宅の売却価格が当初設定した残価を下回った場合に発生する「金融機関の貸倒れリスク」を、JHFが引き受けるという仕組みになっています。

なお、2026年3月31日時点で、この保険を実際に取り扱っている金融機関は「なし」とされており、制度としてはまだ動き出していない状態ですが、本稿執筆時点では、この保険を活用した住宅ローン商品の一般向け提供はこれから本格化する段階です。

🔦何が違うのか

| ①JTI方式 | ②JHF方式 | |

|---|---|---|

| 役割 | 住宅の資産価値そのものを保証 | 金融機関の貸倒れリスクをカバーする保険 |

| ノンリコース(買取オプション) | 標準で付いている | 制度上明記されておらず、現状不明な部分が多い |

| 団体信用生命保険 | 原則使えない(金融機関により一定年齢まで可の場合あり) | 取扱金融機関がまだ無いため不明 |

| 2026年6月時点の状況 | 実際に提供されている | 取扱金融機関ゼロ、未稼働 |

つまり、「残クレ=1つの統一された商品」ではなく、現実的には「JTI方式」が今の残クレ住宅ローンの実態に近い、という点をまず押さえておきたいところです。

🔦住宅版残クレと自動車残クレ、決定的に違う3つのポイント

仕組みの呼び方は似ていますが、車のローンと住宅ローンでは前提条件がまったく異なります。

① 期間の長さが違う

車のローン期間は通常3〜5年。一方、住宅ローンは35〜50年という長期にわたります。3〜5年先の中古車価格を予測するのと、35年先の住宅価値を予測するのとでは、難易度がまったく異なります。

② 品質管理の仕組みが違う

車には車検や法定点検という制度があり、一定の品質が保たれます。住宅にはそうした法定の点検制度がなく、メンテナンスの質は所有者や施工会社によってバラバラです。だからこそJTI方式では、対象住宅を「認定長期優良住宅」に限定しています。

③ 市場の流動性が違う

中古車市場は流動性が高く、短期間で現金化できます。一方、住宅の売却には時間がかかり、買い手が見つからないケースも珍しくありません。

🏦JHF方式の保険の中身—ローンは「2階建て」構造に

JHF方式についてもう少し詳しく見てみます。この保険を使った残価設定型住宅ローンは、通常の元利払い型住宅ローンと、リバースモーゲージ(契約者が亡くなった時点で元金を一括返済し、それまでは毎月利息のみを払う仕組み)を組み合わせた2階建て構造になると説明されています。

たとえば借入額4,000万円・35年返済というケースでは、担保評価額の30%にあたる1,200万円が「リバースモーゲージ型(元金据置)」、残りの2,800万円が「通常の割賦返済ローン」という形で分けられます。

月々の返済額が軽く見えるのは、借入額の一部を「亡くなるまで利息だけ払い続ける部分」として切り出しているからです。

この保険はあくまで金融機関の貸倒れリスクを軽減するものであり、将来の売却価格や残価そのものを保証する制度ではない、という点には注意が必要です。

🤔公平に見て、評価できる点もある—「ノンリコース」とは

ここまで仕組みの複雑さを中心にお伝えしてきましたが、公平性のために、JTI方式が強調している「メリット」にも触れておきます。

JTIが説明しているのは「ノンリコース」という仕組みです。少し聞きなれない言葉なので、噛み砕いて説明します。

普通のローンは、お金を借りたら「借りた金額をすべて返す責任」がずっと残ります。

たとえば家を売っても借金が残っていれば、その差額は自分で払い続けなければなりません。これを「リコース(遡及可能)型」と呼びます。一般的なリバースモーゲージも、契約者が亡くなった時点で一括返済が必要になり、家を売ったお金で返しきれなければ、その不足分を遺族が負担しなければならない場合があります。

一方、「ノンリコース」とは、【家を引き渡しさえすれば、それ以上の借金の責任を負わなくていい】という仕組みです。

JTI方式では、家をJTIに引き渡せば、その時点のローン残高と同額で買い取ってもらえるため、たとえ住宅の価値が下がっていても「家を返した、それで終わり」にできます。

「実家に帰ることになった」「施設に入ることになった」というように、人生の状況が変わったときに、家を返すという選択肢で身軽になれるというわけです。

この「借金が一生残ることはない」という設計は、契約者本人にとって確かに一つの安心材料になり得ます。

ただし注意したいのは、「家を引き渡せばローンの責任から解放される」ということは、裏を返せば「その家に住み続けるという選択肢を失う」ということでもある点です。

破綻を避けられるとしても、自分や家族が望む形で住み続けられるかどうかは、まったく別の問題として残ります。

また、このノンリコースの仕組みはJTI方式の特徴であり、JHF方式に同様のオプションがあるかどうかは、現時点で明確になっていません。

⚠️見落とされがちな5つのリスク

仕組みの違いに加えて、利用する側が見落としがちなリスクもあります。

1. 対象となる物件がかなり限定される

JTI方式を利用するには、市街化調整区域ではないこと、土地が所有権であること(借地は対象外)、建物が認定長期優良住宅であることなど、複数の条件を満たす必要があります。「気に入った土地・建物を先に決めて、後から残クレを当てはめる」という順番では使えず、物件選びの段階からかなり選択肢が絞られます。

2. 団体信用生命保険が原則使えない

JTI方式では、契約者が亡くなった場合に相続人がローンを引き継がないときはJTIがローン残高で家を買い取ることになっているため、原則として団体信用生命保険は使えません。

金融機関によっては一定年齢まで付保を認めているところもありますが、確認が必要です。

3. 残価は「確定額」ではなく、最終的にもう一度査定される

契約時に「将来○○万円の価値が残る見込み」と示されても、それはあくまで見込みであり確定額ではありません。

実際には、返済期間終了時にあらためて査定が行われます。住宅は経年劣化によって資産価値が下がりやすいため、契約時の想定と最終的な査定結果がずれることは十分にあり得ます。

4. 老後資金として当てにできない

「将来家を売って老後資金に」と考えていても、ノンリコースの買取オプションを使う場合、その代金はローン残高の精算に充てられるため、想定していたほど手元に資金が残らないことがあります。

5. メンテナンス費用が想定以上にかかる

対象物件は長期優良住宅として10年ごとの定期点検が義務付けられており、経年劣化が進めば外壁・屋根・防水設備などの大規模修繕が必要になり高額になる可能性があります。残価を維持するための費用は、実質的に追加の固定費と考えておく必要があります。

☹️「月々の負担が軽い」という言葉に潜む罠

残クレ住宅ローンの最大の訴求ポイントは、「月々の返済額が抑えられる」という点です。

住宅価格が高騰し、実質賃金が伸び悩むいまの時代、この言葉は非常に魅力的に響きます。

しかし、月々の負担が軽いということは、裏を返せば「将来、誰かがそのギャップを引き受ける仕組みになっている」ということでもあります。それが将来の自分自身であったり、相続人であったり、あるいは保険制度を通じて社会全体であったりします。

目先の返済額だけを見て契約を決めるのではなく、「この家を将来どう使い切るのか」「売却するのか、住み続けるのか、建て替えるのか」という出口まで含めて検討する姿勢が欠かせません。

❓結局、どんな人に向いているのか

ここまで仕組みとリスク、そして公平に見た場合のメリットを整理してきました。

結論として、残クレ住宅ローンは「絶対に良い」「絶対に危ない」と一言で言い切れるものではなく、人によって向き不向きがはっきり分かれる仕組みだと感じています。

🔴向いていると考えられる人

- 50〜60代で、老後にローンが残ることへの不安が一番大きい人

- 長期優良住宅など、もともと管理体制がしっかりした物件を選ぶ予定の人

- 将来この家に住み続けるかどうか分からず、状況次第で身軽になりたいと考えている人

- 月々の返済額を抑えることが、いまの生活において本当に必要な人

✖️向いていないと考えられる人

- この家にずっと住み続けたい、資産として子どもに残したいと決めている人

- 団信などの保障の手厚さを重視する人

- 物件選びの自由度を優先したい人

- 「とにかく月々が安いから」という理由だけで、深く検討せずに決めてしまうタイプの人

つまり、「住み続ける前提」で考えている人にはメリットが薄く、「将来住まなくなる可能性も含めて考えている」人にとっては合理的な選択肢になり得る、というのが現時点での整理です。

なお、本記事は仕組みの整理を目的としたものであり、最終的な判断は、ファイナンシャルプランナーや金融機関など専門家への相談を踏まえて行っていただくことをお勧めします。

💫【まとめ】契約前に「どちらの制度か」と「出口」を確認する

残クレ住宅ローンは、住宅取得のハードルを下げるという点では一つの選択肢になり得ます。

しかし、自動車の残クレと同じ感覚で「お得な仕組み」と捉えてしまうのは危険です。

- 「JTI方式」と「JHF方式」という2つの異なる制度があり、内容が大きく違うこと

- 35〜50年先の住宅価値を予測することの難しさ

- 対象物件の限定、団信が使えないことなど、見落としがちな条件

- ノンリコースという仕組みは安心材料になり得るが、住み続ける選択肢を失うことと表裏一体であること

これらを理解したうえで、本当に自分たちの将来の暮らし方に合った選択なのかを慎重に見極める必要があります。

私たちアイム不動産では、住宅の購入だけでなく、将来の売却や住み替えまで見据えたご提案を大切にしています。

住宅ローンの選択に迷われている方は、目先の返済額だけでなく、「その家をどう使い切るか」という視点も含めて、ぜひ一度ご相談ください。

【この記事を書いた人】本社 津嶋

参考ソース

- 住宅金融支援機構「特定残価設定ローン保険」:https://www.jhf.go.jp/about/financial/insurance/zanka/index.html

- 国土交通省「残価設定型住宅ローンの供給促進のための住宅融資保険制度の創設」:https://www.mlit.go.jp/report/press/content/001974335.pdf

- JTI「残価保証と残価設定型住宅ローンについて」:https://jti.or.jp/zanka

- JTI note「残クレ住宅ローン、リバースモーゲージと同じ?→違うので開発機関が解説」:https://note.com/jti/n/n33bd5f0b905d

- JTI note「残価設定型住宅ローンって何?作った人が狙いや仕組みを徹底解説」:https://note.com/jti/n/nfb72dbd95386

- JTI note「【保存版】残価設定型住宅ローンとは?JTIの仕組みと取り扱い金融機関が少ない理由を徹底解説」:https://note.com/jti/n/n35fe048ac13f

- JTI note「【基礎知識】残価設定型住宅ローンとは?残価保証の種類や比較まとめ」:https://note.com/jti/n/n16896db3fdcf

- 「残クレ住宅ローンとは?仕組み・注意点・出典つきで解説」バルの情報発信局:https://baruharu00.hatenablog.com/entry/20260613/1781296130

- SUUMOジャーナル「住宅ローン返済が安くなる?! 『残クレ』車だけじゃない。」:https://suumo.jp/journal/2026/04/22/216564/

- 「広がり始めた『残価設定型住宅ローン』利用前に知っておきたい基本と注意点」:https://finance.recruit.co.jp/article/n250/

- SBIエステートファイナンス「残価設定型住宅ローンとは?仕組みやメリット・デメリットを解説」:https://www.sbi-efinance.co.jp/contents/what_is_residual_value_loan/

- 日本経済新聞「残価設定型住宅ローン、月返済減も売却・建て替えにリスク」:https://www.nikkei.com/article/DGXZQOUB2220X0S6A120C2000000/

- アットホーム「残価設定型住宅ローンとは?仕組みから利用が向いている人まで徹底解説」:https://www.athome.co.jp/contents/for-buyers/buyers-cost/residual-value-payment/

- 大和ハウス工業「残価設定型住宅ローン」:https://www.daiwahouse.co.jp/jutaku/feature/indexsupp/choice/zanka/

- ジャパンホームシールド「残価設定型住宅ローンの提案に必要な維持管理の継続ポイント」:https://service.j-shield.co.jp/blog/housing/long-term-warranty/residual-value-aftersupport

※本記事の内容は執筆時点(2026年6月)の情報に基づいています。制度の詳細や対象条件、取扱金融機関は変更される可能性があるため、実際の利用にあたっては各金融機関・JTI・住宅金融支援機構の最新情報をご確認ください。